Cuando iniciamos la conversación sobre la Armonización Tributaria, de cierta forma nos sentimos nostálgicos, inmersos en una de nuestras mejores novelas dramáticas de un amor imposible al pensar lo que pudo ser y no fue.

Hacia finales del año 2022 existían grandes expectativas en el ámbito tributario y político venezolano, al retomarse las discusiones y el proceso de consulta de la Ley Orgánica de Coordinación y Armonización de las Potestades Tributarias de los Estados y Municipios (LOCAPTEM).

Estos movimientos generaron la percepción de que el Ejecutivo Nacional tenía el objetivo de acelerar ese proceso para finalizar con lo que ellos mismos denominaban “caos tributario”.

No obstante, debemos rememorar que este no fue el primer intento en la historia reciente, al menos en el ámbito municipal, de tener una tributación coordinada y armonizada, ya que en el año 2005 la Ley Orgánica del Poder Público Municipal (LOPPM), reformada según Gaceta Oficial N° 6.015 Extraordinario de fecha 28 de diciembre de 2010, incluía mandatos que avanzaba sobre estos aspectos de armonización.

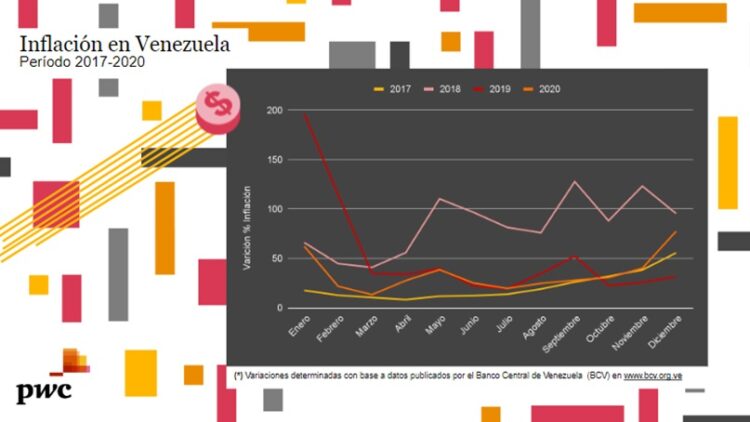

Posteriormente, ante la poca eficacia en la aplicación de la Ley Orgánica del Poder Público Municipal y precedidos por el período económico (2017-2019) que, para algunos especialistas, ha sido el más complejo vivido en Venezuela, con variaciones mensuales de inflación superiores 100% e inclusive de casi 200% y una reconversión monetaria, y que, además, se caracterizó por una disminución considerable de los ingresos, inclusive para los municipios; la Sala Constitucional del Tribunal Supremo de Justicia, el 7 de julio de 2020, dicta la Sentencia N°0078.

En esta sentencia se suspende por un lapso de 90 días la aplicación de cualquier instrumento normativo dictado por los consejos municipales y consejos legislativos de los estados que establezcan algún tipo de tasa o contribución, así como cualquier decreto o acto administrativo de efectos generales dictado con la misma finalidad, por los alcaldes y gobernadores.

Los excesos y arbitrariedades

Esta decisión fue una consecuencia de las arbitrariedades o excesos que estaban cometiendo varios municipios contra los contribuyentes entre ellas:

- Gravabilidad sobre actividades reservadas al poder público nacional (hidrocarburos).

- Ambición del cobro de tributos en moneda extranjera o indexados a esta.

- Negativa ante la compensación de los tributos pagados en la jurisdicción de la sede industrial.

- Mínimos tributables excesivos.

- Aumento desmesurado de alícuotas impositivas, sin realizar estudios económicos.

- Retenciones a no contribuyentes del municipio o por montos superiores al mínimo del tributo.

- Carencia o poca accesibilidad a las normas publicadas en gaceta municipal, entre otros como la imposibilidad de cumplir con el deber de declarar o pagar el Impuesto sobre Actividades Económicas.

- Aplicación de normativa sancionatoria que excedía lo previsto en el Código Orgánico Tributario (COT).

Por otro lado, esta misma Sentencia N° 0078 de la Sala Constitucional del TSJ, ordenó la conformación de una mesa técnica que tendría el fin de armonizar lo referido a los tipos impositivos y alícuotas de tributos estadales y municipales.

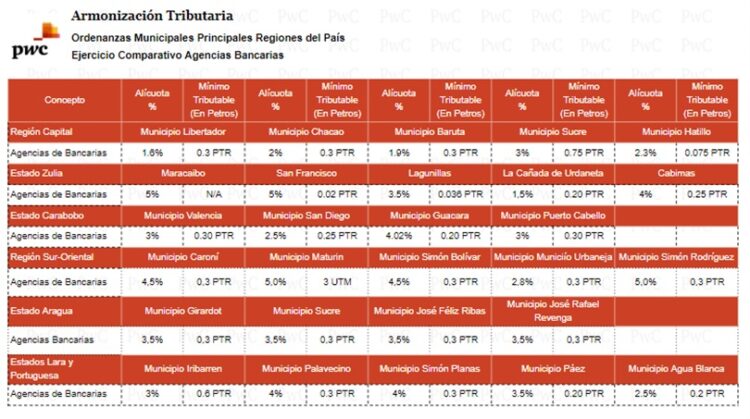

Esto generó como resultado que el 18 de agosto de 2020, nuevamente la Sala Constitucional del máximo tribunal dictara la Sentencia N° 0118, en el cual se ordena que todos los municipios del país adopten el Acuerdo de Nacional de Armonización Tributaria Municipal firmado el 29 de julio de 2020, en cuya elaboración participaron los representantes de 308 alcaldías.

¿Qué decía el acuerdo de armonización?

Este Acuerdo Nacional de Armonización Tributaria Municipal, incluía algunos aspectos relevantes como:

- La creación de un Registro Único de Contribuyentes Municipales.

- La implementación de un Clasificador Único de Actividades Económicas, Industria, Comercio e Índole Similar.

- La prohibición del cobro de tributos en divisa extranjera, pero se aprueba el uso del “Petro” como unidad de cuenta para el cálculo de tributos y sanciones.

- La implementación de la Tabla de Valores de la Construcción y de la Tierra en Petros por metro cuadrado, que se aplicará para los avalúos catastrales

- Se establecieron límites para las alícuotas a percibir y un tope al mínimo tributable, aunque algunas alícuotas resultaban muy altas.

Un gran fracaso

Sin embargo,este anhelo de armonización tributaria municipal, que nuevamente se intentó, pudiera concluirse que representó un gran fracaso, ya que su proceso de adopción sólo fue acatado por 71 municipios de los 335 con los que cuenta el país, provocando que la discordancia y el drama municipal tributario continuara reinando e incluso profundizándose.

Es así como a finales de 2022, se retoma la nuevamente las discusiones y consultas sobre la LOCAPLTEM y finalmente el 10 de agosto de 2023 es publicada en Gaceta Oficial, con un plazo para su entrada en vigor de 90 días continuos.

Durante este lapso los estados y municipios debían adecuar sus instrumentos jurídicos tributarios, estableciendo para ello la creación de un Consejo Superior de Armonización Tributaria, que dentro de otras atribuciones, debe realizar recomendaciones para fortalecer la coordinación y armonización tributaria contenidas en la ley.

LOCAPLTEM y su unidad de cuenta

En referencia a esta nueva ley, entre los aspectos más relevantes indica que los pagos de los tributos deben hacerse en bolívares, pero tomando como unidad de cuenta o de referencia para el cálculo de los tributos el Tipo de Cambio de la Moneda de Mayor Valor (TCMMV) publicado por el BCV.

Recordemos que con el anterior Acuerdo de Nacional de Armonización la unidad de cuenta era el Petro, que igualmente tiene su referencia asociada al dólar de los Estados Unidos de América (USD).

Asimismo, la LOCAPTEM en materia de Impuesto a las Actividades Económicas (ISAE) introdujo un límite de alícuota general de 3%, con un mínimo tributable de 240 veces el TCMMV, pero exceptuó de esta alícuota y mínimo tributable algunas actividades que ahora tendrían como límite de alícuota impositiva máxima 6,5% como serían:

- Explotación de minas

- Servicios y construcción de industria petrolera.

- Servicios de Publicidad.

- Venta al detal y/o mayo de bebidas alcohólicas.

- Expendio de alimentos, bebidas y esparcimiento.

- Bancos comerciales, instituciones financieras, seguros, administradoras y actividades de índole similar.

- Venta de joyas, relojes y piedras preciosas.

- Fabricación de licores, tabacos, cigarrillos y derivados.

Ambas alícuotas máximas establecidas, bajo la consideración que el Ministerio del Poder Popular de Economía, Finanzas (MPPEF), previa opinión del también prometido Consejo Superior de Armonización Tributaria, establecería un Clasificador Armonizado de Actividades Económicas en el cual se definirían los límites máximos tanto para las alícuotas como para el mínimo tributable anual.

Ley de Armonización: un desenlace inesperado

Sin embargo, llegó el día del capítulo estelar de este drama, el 8 de noviembre de 2023, 90 días posteriores a la publicación de la ley y nos encontramos con un desenlace que no era el esperado:

- No se creó el Consejo Superior de Armonización o al menos se desconoce su operatividad.

- El Ministerio de Economía y Finanzas (MPPEF), no estableció el clasificador Armonizado de Actividades Económicas, incluyendo las alícuotas de impuesto y mínimo tributable máximo para cada actividad. lo cual para el caso del sector bancario pudiera ser perjudicial, debido a que las alícuotas impositivas sobre esta actividad oscilaban en los principales municipios del país entre el 1,5% y el 5%; caso similar ocurre con la actividad de telecomunicaciones cuya alícuota máxima está fijada en 1% según LOPPM.

- Continúa la discrecionalidad de las alcaldías para establecer las alícuotas que ellos consideren, inclusive en algunos casos, dado a los nuevos límites establecidos en la LOCAPTEM, pretenden incrementar las alícuotas que tenían o tienen actualmente.

- Persiste la aplicación de sanciones superiores a las establecidas por el COT, específicamente para incumplimientos en las fechas de pagos de los tributos, los cuales en algunos casos son sumamente cortos 5 días.

- No hay una clara definición de cuál es el TCMMV establecido por el BCV, considerando que esta institución realiza tres publicaciones diarias en su portal web: Resumen Tipo de Cambio de Referencia publicado en la página de inicio, donde el TCMMV es el Euro y la sección Estadísticas Tipo de Cambio: Tipo de Cambio de Referencia del SMC donde la Libra Esterlina es la moneda de mayor valor, e incluye una nota del pie de página que esa será la utilizada para las obligaciones en materia de Ley Orgánica de Aduanas y Código Orgánico Tributario.

- Publicación sección Estadísticas Tipo de Cambio: Otras monedas, donde el TCMMV correspondería al Dinar de Jordania.

En este sentido, actualmente el SENIAT para el cálculo de las sanciones establecidas en el Código Orgánico Tributario (COT), por incumplimiento de las obligaciones fiscales, utiliza como TCMMV el Euro; sin embargo, instituciones como el Fondo Nacional Antidrogas para sus cálculos utiliza la Libra Esterlina del Reino Unido, moneda que igualmente utilizará la alcaldía de Sucre el Estado Miranda según información emitida por ellos recientemente.

Un nuevo requisito

Todo lo anterior sin contar con un nuevo requisito que han establecido algunos municipios, al menos en la Región Capital, donde bloquean en la página web al contribuyente que está cumpliendo con el deber de realizar su declaración jurada de ingresos brutos y pago de ISAE, ahora no por el hecho de no pagar el servicio de disposición de desechos sólidos a una empresa privada encargada de ello, sino porque el contribuyente debe dar explicaciones de porqué los ingresos son menores o iguales al mes anterior.

También los contribuyentes deben explicar porqué no lograron incrementar las ventas de acuerdo a lo esperado u obtenido en promedio en ese mes por otras empresas del mismo sector.

Sin duda, se ha dejado pasar una excelente oportunidad para lograr el objetivo final que busca la armonización, que es el promover el desarrollo de la economía, a través de la inversión y la eficiencia, para generar fuentes de empleo que permitan elevar la calidad de vida de la población.

Un «infierno fiscal»

Por el momento, continúa el drama de no lograr la Armonización Tributaria, un objetivo que, incluso, ha perdido el impulso de acción que tenía hace algunos meses, ya sea porque llegó la época decembrina o por el transcurrir de los 90 días para su entrada en vigencia.

Lo que se espera, más temprano que tarde, es que se retome nuevamente el interés sobre la armonización, pero no solo a escala municipal, sino que se logre una armonización tributaria a escala nacional, donde se incluyan todos los tributos municipales, estadales, nacionales e inclusive las contribuciones parafiscales.

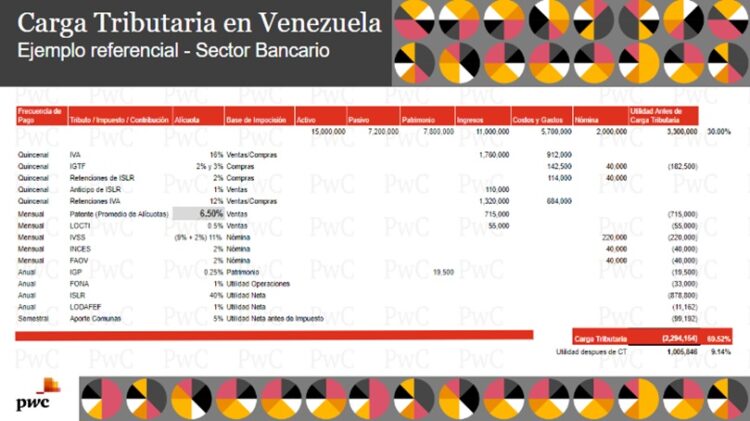

La intención debe ser tener un país atractivo para la inversión y no liderar los primeros puestos de la lista de infiernos fiscales con cargas tributarias promedio que pueden alcanzar entre un 57% y 70% de la utilidad neta de la empresa, dependiendo del sector económico donde se desenvuelva, como se muestra en el siguiente ejercicio referencial realizado por PwC Venezuela:

Lo que las empresas deben hacer

En vista de esta situación, es recomendable que las empresas en Venezuela, entre otros aspectos consideren:

- Seguir con el acercamiento a la Autoridades Tributarias Municipales, ya sea de forma individual o en forma colegiada a través de las distintas cámaras de comercio o instituciones gremiales que ha venido realizando estos esfuerzos.

- Preparar un análisis o estudio económico para medir el impacto del incremento de las alícuotas.

- Efectuar comunicaciones formales ante las autoridades correspondientes, en caso de arbitrariedades o no cumplimiento con lo establecido en la LOCAPTEM, como alícuotas máximas, sanciones exorbitantes no adecuadas al COT.

- Revisar el adecuado cumplimiento de sus obligaciones fiscales, y planificar anticipadamente el flujo de caja requerido para realizar sus pagos de forma oportuna, a fin de evitar sanciones ajustadas al TCMMV.

- Medir la madurez de la función o gerencia tributaria de su empresa, con el objetivo de establecer, definir, revisar o redefinir los procesos de compliance tributario y los responsables de cada función o proceso.

En PwC Venezuela contamos con un equipo de profesionales multidisciplinarios que ponemos a su disposición para apoyarlo con las soluciones empresariales que su empresa necesita, a los fines de asistirles en la evaluación de los aspectos antes señalados adaptando los mismos a la realidad de cada contribuyente.

La autora es Licenciada en Contaduría Pública egresada de la UCAB (2000), con más de 25 años de experiencia en la asesoría tributaria de impuestos corporativos en PwC, cursó estudios en la Especialización en Finanzas de Empresas en la UCV y es Coach Organizacional de la Universidad Experimental del Táchira certificada por la Federación International de Coaching. E-mail: [email protected]

NAM/Banca y Negocios

Síguenos en nuestras redes sociales para que tengas toda la ¡INFORMACIÓN AL INSTANTE!

Visite nuestro sitio web:

https://noticiaalminuto.com/

X:

https://noticiaalminuto.com/twitter

Instagram:

https://noticiaalminuto.com/instagram

Telegrama:

https://noticiaalminuto.com/telegrama

Grupo de WhatsApp:

https://noticiaalminuto.com/whatsapp